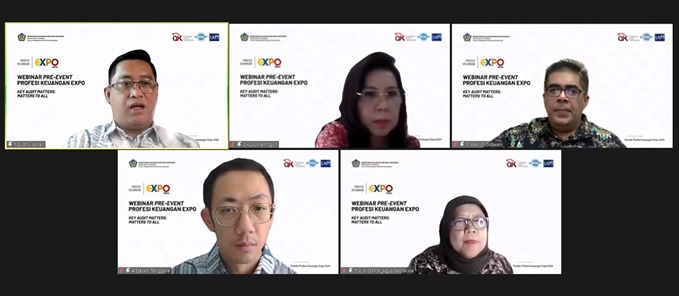

Jakarta, 12/09/2024. Komite Profesi Akuntan Publik (KPAP) membuka rangkaian awal pre-event Profesi Keuangan Expo tahun ini. Selaras dengan tema Profesi Keuangan Expo yang mengangkat tema besar Sinergi Profesi Sektor Keuangan, KPAP bergerak bersama dengan Pusat Pembinaan Profesi Keuangan (PPPK) Kementerian Keuangan, Institut Akuntan Publik Indonesia (IAPI), dan Otoritas Jasa Keuangan (OJK). Keempat institusi penjaga kualitas, integritas, dan profesionalisme Akuntan Publik di Indonesia itu menggelar webinar yang mengusung tema Key Audit Matters: Matters to All pada tanggal 12 September 2024.

Webinar yang dilaksanakan secara daring dan ditayangkan secara langsung melalui kanal YouTube KPAP dan PPPK diawali dengan keynote speech oleh Kepala PPPK, Erawati. Ia menyampaikan bahwa Key Audit Matters (KAM) sangat penting untuk meningkatkan transparansi laporan auditor. Dalam era globalisasi dan kompleksitas ekonomi yang terus berkembang, transparansi laporan keuangan menjadi semakin krusial. Investor dan pengguna laporan keuangan menuntut laporan auditor yang lebih informatif, relevan, dan transparan agar dapat membuat keputusan yang lebih tepat dan mampu mengurangi risiko keuangan.

Kemudian, webinar dilanjutkan dengan sesi pemaparan materi dari empat narasumber yang dimoderatori oleh Budhy Azhari, Analis Senior Penyusun Peraturan Pasar Modal, Keuangan Derivatif & Bursa Karbon OJK.

Narasumber pertama, Kusumaningsih Angkawijaya, Anggota KPAP memaparkan hasil riset KPAP, IAPI, dan OJK mengenai implementasi KAM. Penerapan pengomunikasian KAM di Indonesia dapat dikatakan baik. Lebih dari 90% Laporan Auditor Independen (LAI) yang diterbitkan oleh akuntan publik yang mengaudit perusahaan emiten telah mengungkapkan KAM di LAI untuk tahun buku 2022. Namun untuk memberikan pemahaman dan informasi yang bermakna terkait KAM, tetap diperlukan edukasi kepada auditor, preparer, dan investor.

Selanjutnya, Manish Gidwani, Chairman of Institute of Singapore Chartered Accountant (ISCA) Indonesia Chapter sebagai narasumber kedua berbicara mengenai praktik penerapan KAM yang telah dilakukan di Singapura. Manish mengatakan bahwa KAM yang dilaporkan di dalam LAI memberikan dampak positif terhadap ekosistem pelaporan keuangan. Output audit yang meningkat akan meningkatkan nilai dari LAI.

“Jangan melihat KAM sebagai pelaksanaan kepatuhan terhadap standar yang menyulitkan. Pemberian pemahaman yang memadai kepada para pemangku kepentingan sangat diperlukan untuk mengurangi perbedaan ekspektasi antara apa yang dilihat oleh pemangku kepentingan dengan apa yang sebenarnya didiskusikan antar auditor dan manajemen”, ujarnya.

Narasumber ketiga menjelaskan perkembangan terkini, kendala, dan tantangan yang dihadapi dalam penerapan KAM di Indonesia. Steven Tanggara yang saat ini menjabat sebagai Ketua Dewan Standar Profesional Akuntan Publik Indonesia mengungkapkan bahwa KAM adalah hal-hal yang menurut pertimbangan profesional auditor merupakan hal yang paling signifikan dalam audit atas laporan keuangan periode saat ini. KAM dapat meningkatkan transparansi audit yang dilaksanakan, mengarahkan pengguna laporan keuangan ke area yang dipengaruhi oleh pertimbangan signifikan manajemen dan perhatian signifikan auditor serta sebagai basis bagi pengguna untuk lebih jauh terlibat dengan manajemen dan pihak yang bertanggung jawab atas laporan keuangan yang telah diaudit, dan audit yang telah dilaksanakan.

Narasumber terakhir, Agus Saptarina, Direktur Pengendalian Kualitas dan Penanganan Keberatan Departemen Pengaturan dan Pengembangan Pasar Modal, OJK menyampaikan Peraturan OJK Nomor 30 Tahun 2023 (POJK 30/2023) yang mengatur pengomunikasian KAM dalam laporan akuntan publik. OJK menerbitkan POJK ini untuk menghilangkan ketidaksetaraan pengomunikasian KAM dalam laporan akuntan publik untuk audit atas laporan keuangan historis dari entitas dengan akuntabilitas publik di pasar modal selain perusahaan tercatat dan reksa dana yang diperdagangkan di bursa efek.

“Pengungkapan KAM dalam laporan akuntan publik wajib diterapkan untuk opini tanpa modifikasian dan opini modifikasian (opini wajar dengan pengecualian dan opini tidak wajar) sesuai dengan standar profesional akuntan publik, kecuali ditetapkan lain oleh OJK”, tuturnya.

Dengan berlakunya POJK 30/2023 diharapkan dapat memberikan informasi lebih yang disajikan pada LAI di bidang pasar modal kepada pihak yang berkepentingan dalam membuat keputusan atas investasi, memberikan informasi tambahan dalam rangka risk assessment & compliance masing-masing entitas, dan meningkatkan keterlibatan komite audit dalam penyusunan dan audit atas laporan keuangan.

Rina mengingatkan ke depannya perlu dilakukan pemantauan kepatuhan dan kualitas pengungkapan KAM serta sinergi antara standar setter dan regulator.

Pada sesi diskusi dan tanya jawab di akhir acara, para peserta antusias bertanya tentang penerapan dan pengungkapan KAM di LAI. Menutup webinar, pembawa acara, Cut Dara Chairunnisa mengucapkan terima kasih kepada moderator, seluruh narasumber, dan peserta yang aktif megikuti webinar hingga tengah hari.

Yuk simak tayangan ulang webinar ini pada tautan https://www.youtube.com/watch?v=4P5ETdKnj2g

Penulis: Ulfah Yuraida | Penyunting: Ira Rani Puspa | Fotografer: Obed Belsink Yosafat